研发出全球第一款获批上市的RNAi药物,考据了RNAi本事门道;手持5款上市的RNAi药物【ATOM-159】童貞筆おろし男の潮吹きエステ~射精を超える天井知らずの気持ち良さ!極上美女の超絶テクニックで快楽の天国へお連れします~,销售额赓续攀升;股价全部大叫大进,市值接近300亿好意思元,成效完成阶层跃迁。

这是RNAi赛说念领头羊Alnylam,昔日几年的故事。

干系词,看成RNAi赛说念的老二,Arrowhead的发展可谓流年不利,成速即间最长,于今却莫得一个管线走向贸易化。

尤其是当通盘赛说念资格高开低走,再度爆发之际,Arrowhead的处境却拦阻乐不雅。

账上资金疲於逃命,在本年4月份【ATOM-159】童貞筆おろし男の潮吹きエステ~射精を超える天井知らずの気持ち良さ!極上美女の超絶テクニックで快楽の天国へお連れします~廉价融资之前,只可看守一年的运营;

股价赓续低迷,即使核心管线之一临床成效,文书上市在即……

本事莫得问题,但Arrowhead却得不到阛阓的招供。名义看,是因为其腰包里的钱撑不起伟大的梦思。

究其根柢,则揭示了Arrowhead在政策层面上的“罪恶”。自2019年以来,公司挪动本钱策略,不再向阛阓融资,而是靠BD来看守运营;身处窘境、隆冬,公司依旧礼聘彭胀。

比起研发失败的风险,在阛阓眼中,这种“罪恶”可能更为致命。这也再次请示咱们,本事的高出与立异虽然紧迫,但一样要道的是,如安在复杂多变的阛阓环境中制定并推论肃穆的本钱策略,以应付多样不细目性。

有梦思的贪心家

RNAi的克己好多,最初机理讨论明确,从上游入辖下手降解mRNA,况兼有近似催化的效应;其次凭据碱基互保配对原则,RNAi药品开采近似编程,比拟小分子开采成遵守高;再次修饰后的RNA降解时候长,镌汰驯顺性。

RNAi本事旨趣明晰且获取过诺贝尔奖,在早期收成了繁密公司的看好与押注,可惜由于寄递、壮健性等问题长久不成成药,大多数公司齐礼聘了废弃。

在行业贫乏之际,Arrowhead通过收购罗氏、诺华的siRNA金钱,获取要道专利本事储备,为其日后发展奠定了基础。

同期,Arrowhead通过绕过Alnylam的专利限度,酿成了专属的TRiM平台。在RNAi规模,寄递问题是决胜要道。现在在RNAi规模常用的寄递本事是Alnylam公司开采的GalNAc,但由于无法靶向肝脏除外的组织,限度了RNAi疗法的应用。

Arrowhead的TRiM平台的肝外寄递才气则依然被初步考据,显现出应用于多个组织的后劲,如肺、肌肉、核心神经系统等。基于此,Arrowhead打造了肝病、心血管疾病及靶向肺部、肌肉、神经系统的研发管线,现在领有16款在研管线,其中3款已进入临床III期:ARO-APOC3(Plozasiran)、ARO-ANG3、Fazirsiran。

在RNAi规模,一个共性就在于,由于药物呈现出平台化的特色。就像ADC、mRNA本事平台那样,经过考据后,能够联翩而至孵化新的管线。

在Arrowhead公司CEO看来,只作念一款药物是在赌博,要愚弄RNAi平台上风,多作念药物,争取冲破。

是以,不管是Alnylam照旧Arrowhead,管线齐是10个起步。前者提议了“p5×25”政策,意见在2025年前领有卓绝20个临床名堂,Arrowhead则提议了“20 in 25”发展政策,意见在2025年将有20种勾通或全资领有的药物进入临床检会或上市。

各人齐是有梦思的贪心家。而不同于Alnylam,依然手持5款获批上市的RNAi药物,Arrowhead还在证明我方的路上。

政策性“罪恶”

关于管线丰富的biotech来说,梦思极其勤恳。

本事虽然紧迫,但更紧迫的是,凭据本事平台礼聘适合的适合症并高效鼓舞临床,才有可能获取一线但愿。这一切的前提是,钱。

每开启一项临床检会,即是开启一台烧钱机器。因此,扶持biotech临床开展,以及最终跃迁成为biopharma需要大宗的资金扶持。

而在这个历程中,Arrowhead却犯了一个政策性“罪恶”。

韩国主播在发展历程中,Arrowhead资格过两次危境,第一次是2011年的全行业危境,第二次是2016年乙肝管线ARC-520的II期临床,因安全性问题被FDA叫停。

这么的危境使得Arrowhead喊出“活下去”,裁人1/3、归来研发。此前,Arrowhead最时时的动作一是剥离金钱,二是融资。而资格危境,自2019年开动,Arrowhead便断念了原有股权融资的风光,开启靠BD看守企业运营的时期,勾通企业包括强生、GSK、安进、武田等MNC。

昔日两年,Arrowhead每年齐能获取快要2亿好意思元的首付款。2023年财报显现,全年收入2.41亿好意思元,其中绝大部分收入来自于大药企的勾通收入。

这么壮健的“现款流”,关于一般的biotech来说约略弥散,因为它们时时主攻1-2款核心管线,但关于贪心家Arrowhead并不够。

昔日两年,Arrowhead的筹画开支齐在4亿好意思元以上。放弃2023财年,账上现款惟有4亿好意思元,尽管公司在财报中默示,总金钱扶持接下来12个月的运营绰绰多余。

但在迎来实在的贸易化成效之前,这么岌岌可危的财务储备,赫然难以获取阛阓招供,股价一直耽搁在30好意思元控制。

尽管CEO关于公司自2019年开动就莫得融资的事情,颇为骄横,但事实上,关于biotech来说,在实在上岸之前,这并不是值得吹嘘的事情,反而是政策性罪恶。

因为药品上市需要时候,而药品上市以后还需要好多年销售爬坡才能盈亏均衡。参考祯祥德、安进、福泰制药等企业,迎来首款贸易化药物可能需要10年时候,而要思驱散壮健的盈利,可能需要20年之久。

这时代必须保证联翩而至的本钱流水,来看守高额的研发干涉,不然Biopharma的梦思将是妄言连篇。换句话说,统共biotech齐应该在驱散自我造血之前,积极搞钱、储备粮草。

逆势彭胀需严慎

与Arrowhead酿成昭彰对比的是Alnylam。尽管自2018年开动,后者驱散了险些每年一款新药获批上市,且5款家具销售额增长赶快,正往盈亏均衡的标的发展。但融资、勾通、授权,但凡能搞钱的途径,Alnylam齐不放过。

在2020年医药阛阓最火爆,融资最容易的时候,Alnylam默示要开动明确的筹画畴昔进出均衡时候表,开动盈利。

这种积极搞钱的作风与“保守”的筹画,使得在本事落潮期,Alnylam现款流仍然充足,2022年底账上现款接近22亿好意思元;2023年底,这一数字卓绝24亿好意思元。

这种筹画政策层面的迥异,约略亦然家具、贸易化要素之外,Alnylam拉开与Arrowhead市值差距的要道要素之一。现在,Alnylam市值接近300亿好意思元,Arrowhead则为35亿好意思元。

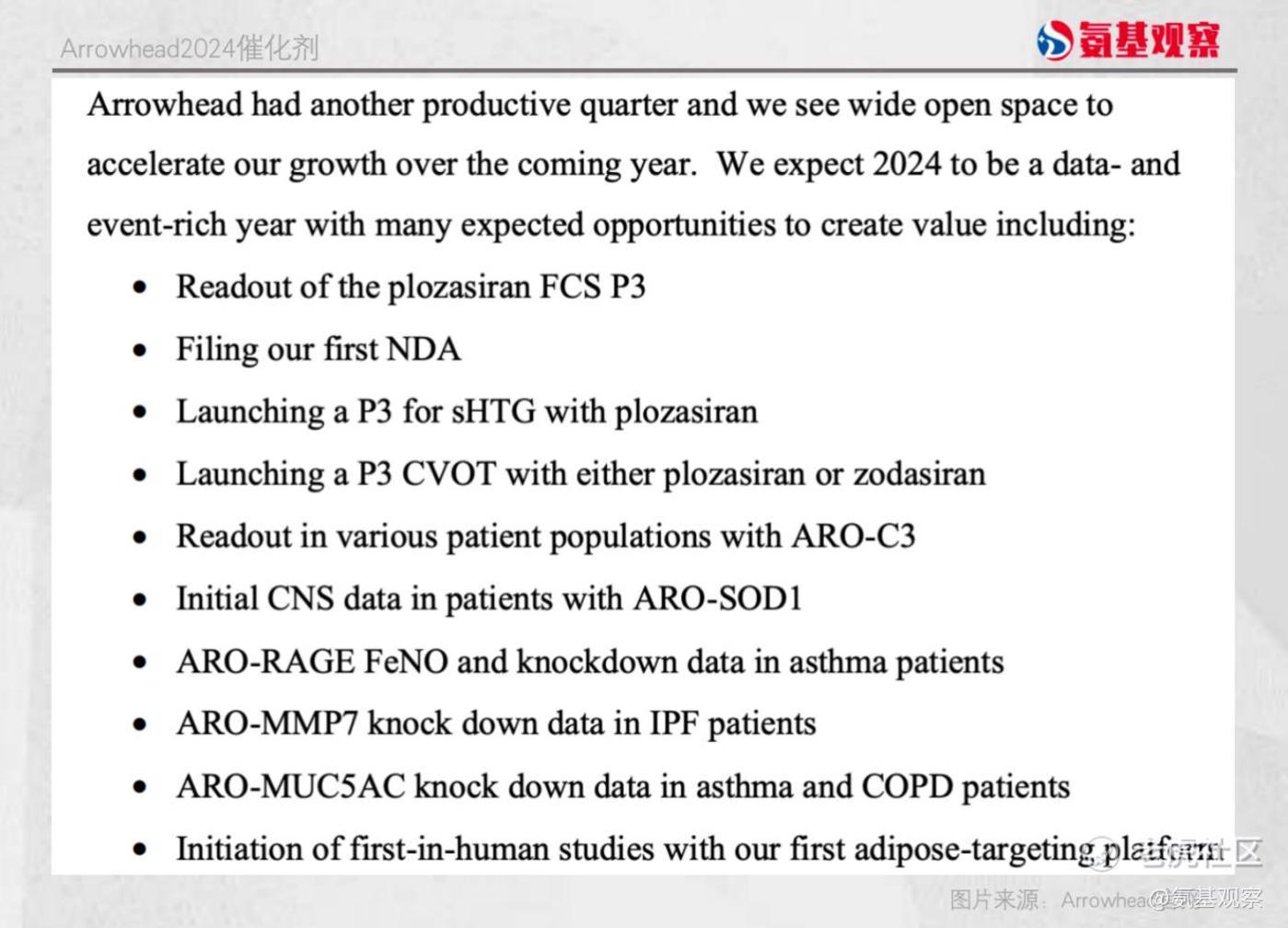

昔日两年来,Arrowhead股价一直耽搁在低位。尽管公司给出了一系列催化剂,但股价依旧低迷。

本年6月,其核心管线之一Plozasiran按期公布了三期讨论的顶线后果。这是一款针对APOC3基因的RNAi药物,用于调养家眷性乳糜泻详细症(FCS)。

后果显现,在第10个月,Plozasiran在统计学上显赫地驱散了甘油三酯中位数下落高达80%,APOC3的平均降幅高达94%;且与抚慰剂比拟,显赫镌汰了急性胰腺炎的发病率;安全性推崇也讲究,Arrowhead意见四季度递交上市央求。

这么的讯息并未提振Arrowhead股价,一方面FCS看成超疏远的遗传疾病,阛阓范围小,Plozasiran实在看点在于后续高甘油三酯血症等适合症的彭胀;另一方面,薄弱的财务储备,对应铺得极大的管线与公司的逆势彭胀,也影响着阛阓信心。

本年2月份,Betaville发布的一份“不老到”信息显现,Arrowhead拒却了每股45好意思元控制的初步收购报价,彼时其股价在30好意思元控制。

在逆势中,Arrowhead依旧不肯废弃我方的贪心。毕竟,公司的本事莫得问题。在2023年财报中,其更是喊出了“20 in 25”的政策,要连接鼓舞越来越多的临床名堂;与此同期,公司还要扩建检会室,成立分娩基地。

这意味着,与大多数立异药企积极降本增效的礼聘不同,Arrowhead仍在逆势彭胀。当统共东说念主齐在简衣缩食,代表着行业深陷窘境,思办法“活下去”才能迎来下一轮华贵。

逆势下,彭胀必须严慎。而上一家走通本事后,开动豪恣拓管线的是Moderna和BioNTech,它们的共同点在于,枪弹充足,账上躺着百亿好意思元现款。

非论Moderna照旧BioNTech,发展轨迹齐难以复制。而绝大多数biotech的核心生计之说念,即是在能融资的时候融资,多多益善,而不是需要钱的时候才情起来融资。因为当你需要钱的时候可能莫得融资窗口,或者只可被动廉价融资:

4月份,Arrowhead文告完成了一轮4.5亿好意思元的增发融资,增发价28.5好意思元/股。